M&Aにおけるのれん(のれん代)の税務処理と注意点

2021.7.21

2021.7.21

M&Aの買収額に含まれているのれんとは、譲渡側が持つ無形固定資産の評価額のことです。

一般に無形固定資産とは、特許などの知的財産権、ノウハウ、技術力、従業員の能力、ブランド力、顧客・取引先リストなどを指します。

のれんは会計上、一定の償却期間内に償却することが原則です。

本記事ではのれんの会計処理、税務処理での取扱いなどの基礎知識について徹底解説します。

Contents

まずはのれんの概念や特徴について把握するために、詳細を見てみましょう。以下で説明します。

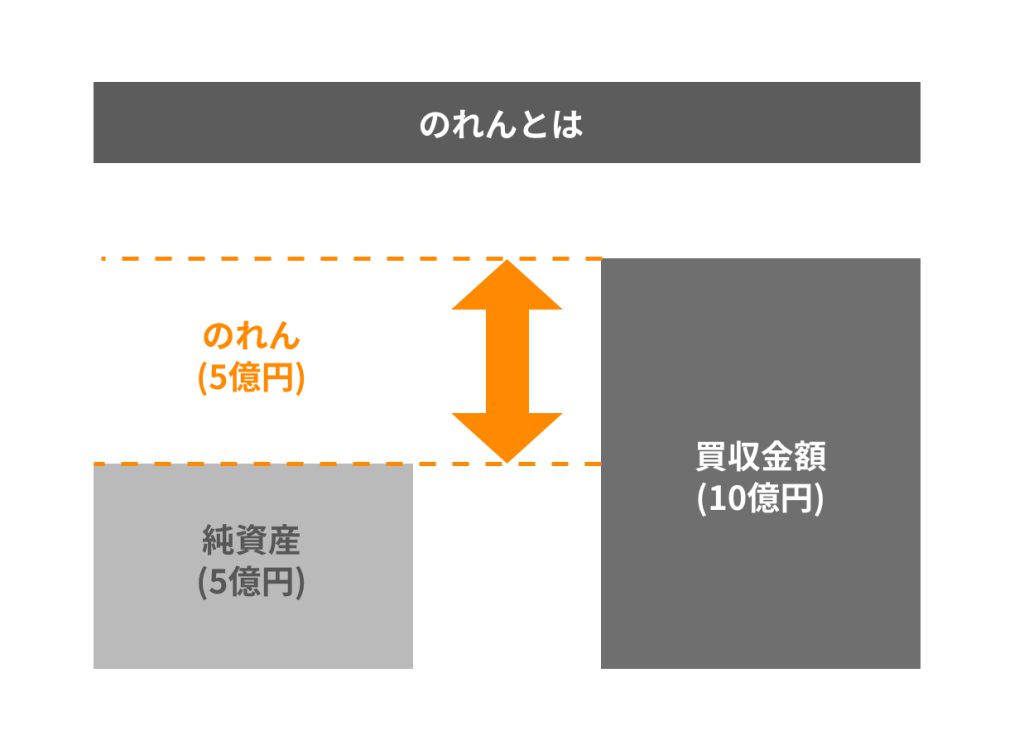

のれんとは、M&Aによって買収された企業の持つ時価純資産の金額と、実際の買収金額との間に生じた差額のことです。

一般に、特許などの知的財産権、ノウハウ、技術力、従業員の能力、ブランド力、顧客・取引先リストなどの無形固定資産の評価額を指し、店の入り口に掛ける暖簾(のれん)を語源としています。

のれん代の算出方法を表すと以下のようになります。

売り手側純資産とは、資産から負債を差し引いた有形固定資産のことです。

つまり、売り手側の貸借対照表上には記載されていない、目に見えない資産=無形固定資産に対して、買い手側が評価し買収額に上乗せした金額が「のれん代」と言えます。

売り手側が行っている事業は、会社が持つ土地や設備、機械類などの有形固定資産だけで成り立つものではありません。

知的財産権、ノウハウ、技術力、従業員の能力、ブランド力、顧客・取引先などの無形固定資産と有形固定資産が組み合わされて、はじめて業績が生み出されるのです。

無形固定資産は一朝一夕にできるものではなく、その構築には多大な時間や手間が伴います。

M&Aの買い手側としては、のれんに該当する無形固定資産を、手間暇かけずに取得することは、M&Aを実施する大きな目的の1つです。

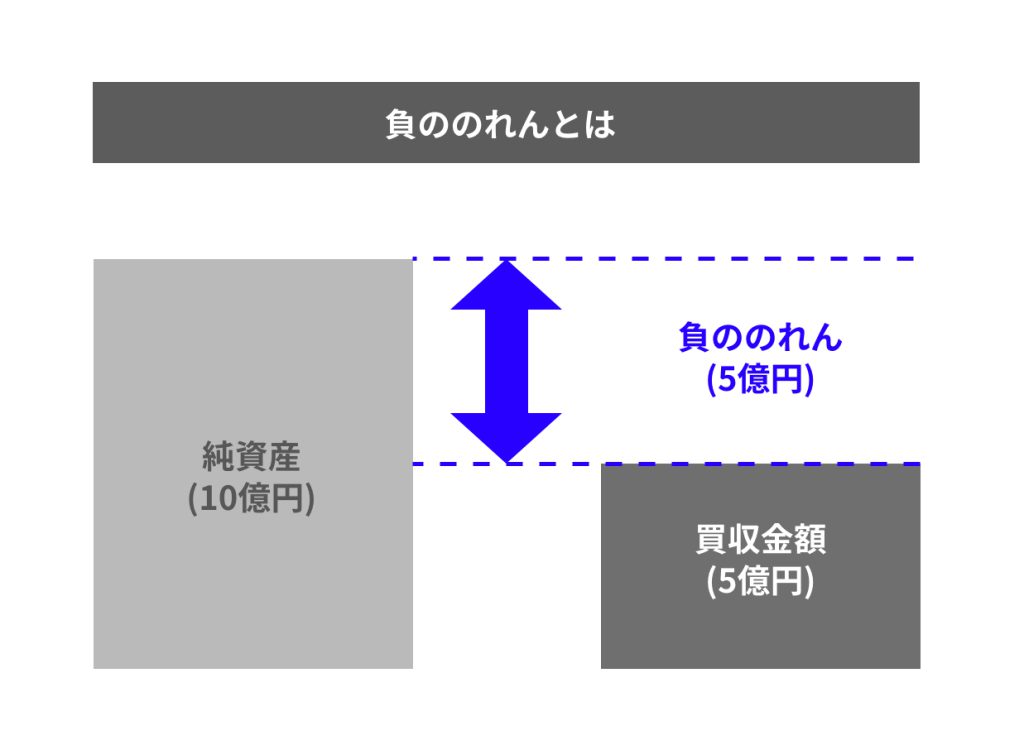

のれんの例外的な注意点が「負ののれん」です。

端的に言えば、M&Aの買収額が売り手側純資産の時価評価額よりも低い場合、負ののれんが発生しています。

つまり、貸借対照表上には記載されていない何かがマイナス要因となって、M&Aの買収額を押し下げているのです。

通常ののれんは、売り手側の無形固定資産に対する買い手側の評価=将来への期待値の表れと言えます。

一方、負ののれんは、その逆の現象です。

売り手側の将来性に問題や懸念が発現しており、そのリスクを前提としたことでM&Aの買収額を下げざるを得なくなります。

負ののれんとなる代表的な要因は、偶発債務などの簿外債務です。

M&A成約後、偶発債務などが発生すれば、買い手は不利益を被ります。

デューデリジェンスで簿外債務の存在が確認されれば、その債務に相当する金額を当初予定の買収額から差し引いて計算するのは必至です。

なお、負ののれんが発生した場合、結果だけを見ると、買い手は売り手側の純資産を時価よりも安く取得したことになります。

これを言い換えれば、得をした=利益を得たことになるため、負ののれん発生時、実務上はその金額を特別利益として会計処理する決まりとなっています。

ここでは、のれんの償却方法とのれん代の計算方法について、概要を確認しておきましょう。

日本会計基準では、のれんは連結貸借対照表において、無形固定資産の1つとして計上します。

これは最大20年間を期限に、定額で減価償却するのが規則ですが、基本的に償却年数は各社の判断で決められることになっています。

例えばM&Aの投資額を10年で回収する計画の場合は、償却年数を10年にするなどです。

ただし、実際にM&Aを実施した上場企業の会計処理を見ると、10~20年かけてのれんを償却している例は実態としてほとんど見られません。

これは、のれんの効果が10~20年にも及ぶものかどうかという観点から考えると、もっと早期であることが妥当という結論が合理的だからです。

したがって、のれんの償却年数は5年程度とすることが一般的となっています。

M&Aでは、のれん代を含めた売り手側の企業価値評価(バリュエーション)を行う際、評価方法として数多くの専門的な計算方法を用いますが、それらは以下の3タイプに大別されます。

上記の中で、特にのれん代の計算に密接に関わるのは、コストアプローチに分類されるDCF法(discounted cash flow)や時価純資産法です。

しかし、専門的な知識が必要な計算方法を用いずに比較的、簡易にのれん代を算定する計算方法も以下のように確立されています。

計算式を見てわかるとおり、評価倍率を何倍にするかによってのれん代は上下します。この評価倍率の決め手になる主な要素は、以下のようなものです。

例としては、競争率が高い業界あるいは強力な競合がいる売り手側の場合には、評価倍率が低くなる傾向があります。

M&Aスキーム(手法)の事業譲渡を実施した場合、のれんの会計処理に伴って、税務上、注意すべき事項が発生します。

ここでは、具体的に消費税と法人税におけるのれんの注意点を理解しておきましょう。

事業譲渡でM&Aを実施した場合、買い手側では税務上ものれんが認められます。

その結果、のれん代を損金として5年間の償却処理が可能となり、節税効果が得られるのです。

ただし、帳簿上のれんは消費税の課税対象資産になります。

つまり、株式譲渡などのM&Aスキームでは発生しない消費税10%が、事業譲渡の場合、のれん代に課税されるのです。

したがって、会社の業績と照らし合わせて検討しないと、事業譲渡を実施した結果、節税効果が得られるのか、反対に税負担が増えるのか、どちらになるかわかりません。

M&A仲介会社や税理士、公認会計士など専門家と相談し、綿密に課税額をシミュレーションした上でM&Aスキームを選択することが重要です。

事業譲渡が行われた場合、売り手側の当事者は会社です。

買い手側でのれんが発生する事業譲渡が行われたのならば、売り手側では譲渡益が出ていることになります。

当然ながら、会社の譲渡益には法人税が課税されますから、「のれん代+有形固定資産の時価評価額と簿価との差額=譲渡益」が法人税の実効税率約30%の対象となるのです。

そのため事業譲渡では、売り手側が獲得した対価全額を資金には回せず、法人税納付に備える必要があります。

ただし、負ののれん発生益がある場合の事業譲渡には譲渡益は出ないため、法人税の負担も生じません。

本記事で述べたとおり、M&Aののれんには一定の計算方法があります。

しかし、売り手側の知的財産権、ノウハウ、技術力、従業員の能力、ブランド力、顧客・取引先リストなどの無形固定資産をどのように数値化して評価するかはさまざまで、最終的には買い手の判断次第です。

買い手として適切な判断でM&Aを実現するには、経験豊かな良きアドバイザーの存在が欠かせません。

企業経営についてM&Aも含めた総合的なサポートを行っている「税理士法人Bricks&UK」では、グループとして多くの公認会計士、税理士、社労士、司法書士、M&Aアドバイザーなどが在籍しています。

単にM&A仲介業務を行うだけでなく、税務にも強く、M&A実施後の各種税務処理・対策も相談できるM&A仲介機関として、まずはお気軽にご相談くださいませ。

M&A Stationを運営する「税理士法人Bricks&UK」は、顧問契約数2,100社以上、資金繰りをはじめ経営に関するコンサルティングを得意分野とする総合事務所です。

中小企業庁が認定する公的な支援機関「認定支援機関(経営革新等支援機関)」の税理士法人が、皆様のM&A成功を強力サポートします。

豊富な案件からスムーズなマッチングを実現。

効率的な資金調達や、財務・税務・ビジネス・法務・人事、あらゆるDD(デューデリジェンス)を自社内で一括で行うなど、 買収や合併後、制度面や業務面でのスピーディな統合を実現し、シナジー効果の獲得に直結するM&Aを支援いたします。

まずは無料相談からお気軽にお問い合わせください。

カテゴリ

サイト内を検索