M&Aの事業譲渡とは?株式譲渡・会社分割との違いなど

2021.10.30

2021.10.30

M&Aにはさまざまなスキームがありますが、その中で、中小企業のM&Aでよく用いられるスキームのひとつが「事業譲渡」です。

事業譲渡なら事業の一部を譲渡できるので、経営者が引退した老後の生活資金に充てたり、事業を現金化することで会社に資金的な余力を残すこともできます。

本記事では事業譲渡に関しての概要や基礎知識、その特徴、他のM&Aスキームとの比較、メリット・デメリット、手続きのプロセス、発生する費用などを解説します。

Contents

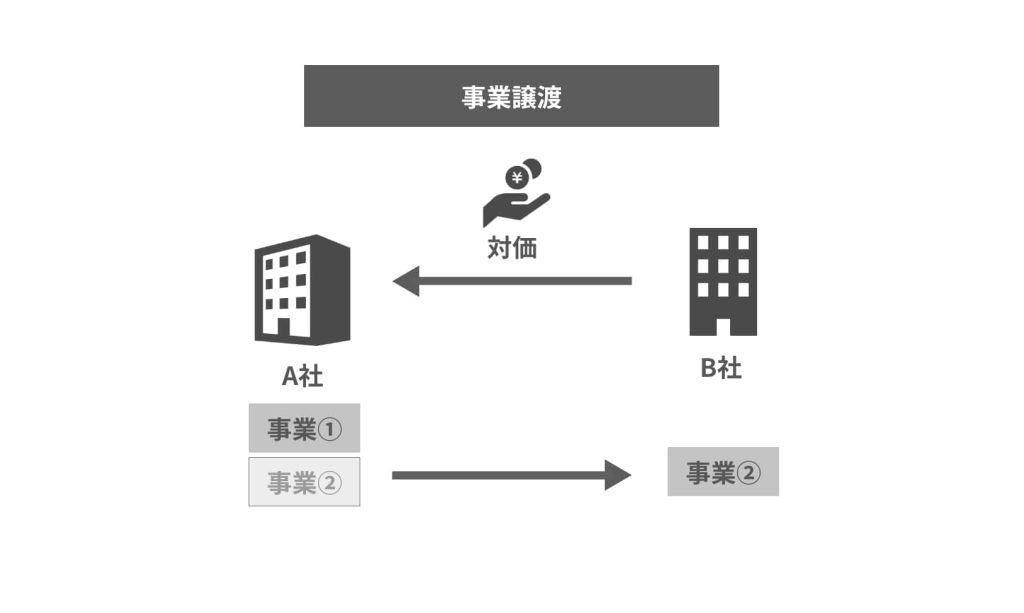

事業譲渡とは、売り手企業の事業やそれに関連する資産などを選別して第三者に譲渡(売却)M&A取引です。

一部の事業のみ譲渡する場合もあれば、全部の事業を譲渡する場合もありますが、譲渡内容は全て当事者間の交渉によって決まります。

売り手が事業譲渡を採用する主な理由は、主力事業に注力したいケース、規模を縮小して経営を継続したいケース、税金対策で会社だけ残したいケースなどです。

中小企業のM&Aでは、大株主が持つ株式を譲渡する「株式譲渡」に次いで、事業譲渡がよく用いられています。

また、似て見えるM&Aスキームとして、会社の事業の一部だけを包括的に譲渡する「会社分割」があり、混同しないよう注意が必要です。

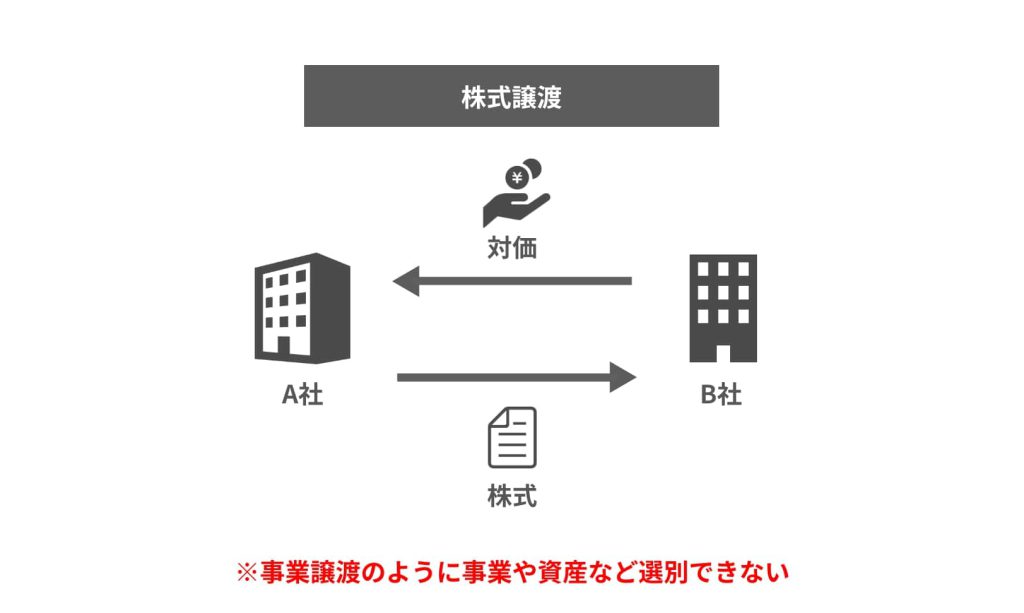

株式譲渡とは、売り手が所有する株式を買い手が買収することで、買い手はその会社の経営権を取得します。

株式の譲渡によって経営権が移転されるわけです。

経営権の移転ということは、買い手は売り手企業を丸ごと包括的に承継します。

ただし事業譲渡のように事業や資産などを選別できないため、経営上のリスクとなる簿外債務などを引き取ってしまうのが懸念点と言えます。

株式譲渡は、対外的には株主が代わっただけであり、許認可などもそのまま引き継がれます。

したがって、株式譲渡が実施されても、売り手企業の事業活動に何ら影響がありません。

この点、事業譲渡では買い手は取得した事業の許認可を新たに取り直さなければいけません。

また、取得した事業のための組織再編や経営統合などの実施も必須です。

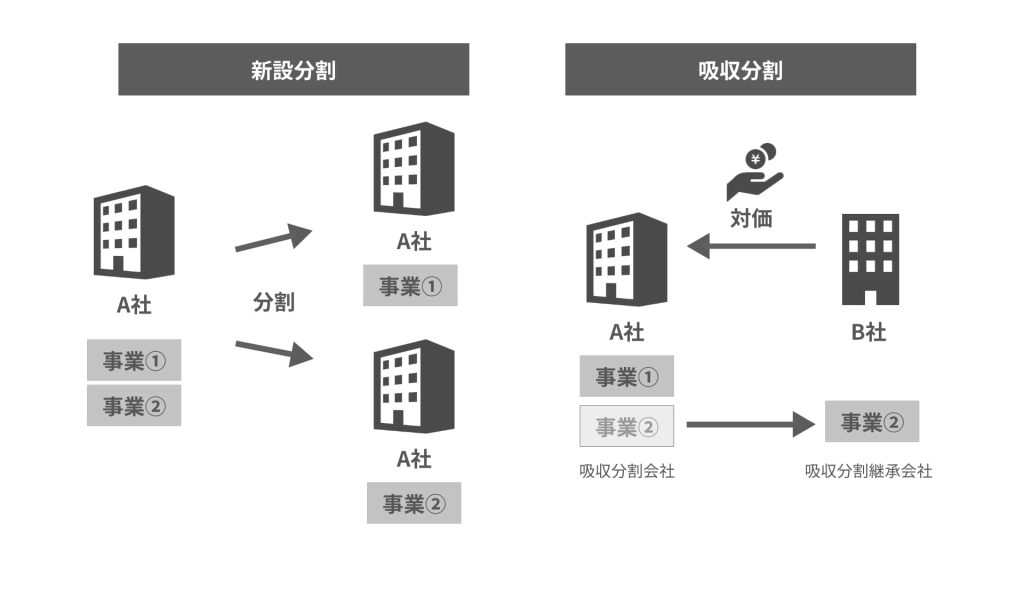

会社分割は、会社の中の事業部門を丸ごと他社に引き渡すM&Aスキームです。

その事業部門に関連する資産・権利義務・許認可・組織・人材・ブランドなどを包括的に承継させられます。

したがって、会社分割でも簿外債務を引き継ぐ可能性を否定できません。

事業譲渡では、事業や資産など譲渡対象は全て選別するので簿外債務を排除できます。

また原則、事業譲渡での対価は現金のみですが、会社分割では現金以外にも買収側企業の株式交付を対価にすることが可能です。

なお会社分割では、会社法に定められている要件を満たし適格組織再編と認められれば、税制上の優遇措置を受けられます。

そのため、会社分割は企業グループ内の組織再編で多く用いられますが、事業譲渡にはこれに該当する制度はありません。

結論から言うと営業譲渡と事業譲渡はほぼ同義です。

2006(平成18)年の改正で、従来の会社法上で使われていた営業譲渡は事業譲渡という言葉に改められました。

なお、現在でも商法が適用される場合は営業譲渡という表現が使われます。

会社法の対象は会社だけであり、個人の商取引では商法に基づき営業譲渡という表現になるのです。

ここでは、事業譲渡のメリットを考えます。

まず、事業譲渡における買い手側の主なメリットは以下の4点です 。

複数の事業を行っている企業に対し、譲受企業側が必要な事業・資産だけを選んで買収できるのは、事業譲渡ならではのメリットです。

他のM&Aスキームである株式譲渡や合併などの場合、包括承継であるため、不必要な事業や資産も引き取らねばなりませんが、事業譲渡では交渉によって譲渡対象を自由に選定できます。

事業譲渡は譲渡を受けるもの全てを選別できますから、売り手が持つ負債や債務などを譲渡対象から除外できます。

包括承継しなければならない株式譲渡や合併では、売り手の負債・債務をいや応なしに引き継がなければなりませんが、事業譲渡ではその心配はいりません。

多角化経営をしている場合、なかなか全ての事業が順調とはいきません。

自社の中にある弱い事業の強化策として事業譲渡は有用なM&Aスキームです。

自社の弱い事業と同事業に強みのある売り手企業を見つけ、その事業・資産・人材などの譲渡を受けられれば、自社の事業を強化できます。

譲渡対象の中に固定資産やのれんが含まれている場合、買い手はそのどちらも会計上、減価償却処理を行います。

買い手自身が最初に取得したものではないにもかかわらず、これらは損金計上できるわけです。

言い換えると、資金流出のない損金計上ができるため結果として節税効果が期待できます。

一方、事業譲渡における売り手側の主なメリットは下記の3点です。

事業譲渡では、残したい事業・資産以外の全てを売却可能です。

不採算部門を売却して主力事業に経営資源を集中したい場合(事業の選択と集中)や、経営者個人で続けられる事業のみ残して他を全て売却したい場合、税金対策で会社組織だけを手元に残したい場合など、譲渡企業側のさまざまなニーズに対応できるのが事業譲渡のメリットになります。

経営者個人で続けられる事業のみ残して他を全て事業譲渡したい場合や、税金対策で会社組織だけを手元に残したい場合などは、売り手企業側で従業員の雇用を継続する考えはありません。

事業譲渡は株式譲渡のように包括承継ではないため、従業員の移籍には本人の同意が必要ですが、事業譲渡と同時に譲渡先で従業員を雇用してもらうことが可能です。

後継者がいない中小企業において後継者問題を解決する手段として、M&Aの譲渡先を後継者(新たな経営者)とする事業承継が広く行われるようになりました。

その場合、一般的には会社そのものを丸ごと引き渡すために株式譲渡を用いることが多いですが、事業譲渡による事業承継も可能です。

承継してほしい事業・資産・権利義務・組織・人材を事業譲渡すれば事業承継が実現します。

残念ながら、事業譲渡にもデメリットはあります。

まず、事業譲渡における買い手側の主なデメリットは以下の3点です。

事業譲渡の対象内に、消費税課税対象資産が含まれていれば消費税が発生します。

主な課税対象資産は土地を除く有形固定資産、無形固定資産、棚卸し資産、のれん代などです。

事業譲渡の対価支払い時、一緒に売り手に渡すことになるため消費税分の資金繰りも必要になります。

なお、株式譲渡では消費税は発生しません。

仮に大規模な事業譲渡を行うとすると、譲渡内容に多くの消費税課税対象資産が含まれると予測されます。

その場合、消費税額も相当の金額となり、事業譲渡の対価と合わせると巨額の資金が必要になってしまうでしょう。

事業譲渡は包括承継ではないため、顧客・取引先との契約や従業員との労働契約、許認可などは引き継げません。

契約はそれぞれ個別に継続の同意を得なければならず、許認可は申請手続きを行い、あらためて取得する必要があります。

これら一連の手続きは非常に煩雑なため事業譲渡のデメリットになると言えます。

対して、事業譲渡における売り手側のデメリットは主に以下の3点です。

買い手に存在する手続きの煩雑さは、売り手の場合も同様です。

顧客・取引先・従業員、それに加えて債権者の個別の同意も得なければ、事業譲渡を実現できません。

売り手にとっても、事業譲渡の手続き面の煩雑さはデメリットと言わざるを得ないでしょう。

事業譲渡の主体者は会社です。

事業譲渡の対価を得て利益(譲渡益)が出れば、法人税が課税されます。

ただし、譲渡益単独に課税されるわけではありません。

事業譲渡を行った年度の他の損益と通算した利益額に、法人税が課税されます。

なお、2021(令和3)年10月現在の法人税の実効税率は約30~33%です(法人の所在地や会社規模により税率が異なります)。

会社法の規定により売り手は競業避止義務を負います。

これは、譲渡した事業と同じ事業を、同一区市町村および隣接区市町村において20年間、行ってはならないという規定で、譲渡した事業に対して、売り手側企業が新たに競合するような事業を再度行い、買い手側企業に不利益を与えることを避けることを目的としています。

(会社法第21条)

また、期間に関しては特設を設けることで最長30年まで延長することが可能です。

ここでは、実際に事業譲渡を進める際の手続きについて、売り手側の場合の主な流れを説明します。

STEP.1 買い手企業探し・意向表明・基本合意

STEP.2 デューデリジェンス

STEP.3 事業譲渡契約の締結臨時報告書の提出

STEP.4 株主への通知・公告と株主総会の特別決議

STEP.5 監督官庁による許認可

STEP.6 名義変更の手続き

自社だけで買い手を探すのは難しいので、一般的にはM&A仲介業者などの専門家と契約しサポートを依頼します。

専門家であれば多くの候補のなかから、将来性などを考慮し最適な買い手候補を選別してくれるでしょう。

条件の合う企業を選定したら、守秘義務契約を結んでから交渉を開始します。

買い手から事業譲渡の基本条件について意向表明があるので、その内容を検討しながら交渉を進めましょう。

大筋で条件合意が形成されたら、基本合意書を締結します。

ただし、基本合意書に法的拘束力はなく、この時点ではまだ事業譲渡の成立は決まっていません。

デューデリジェンスとは、買い手が売り手企業に行う精密な調査のことです。

財務・税務・法務・労務・事業・ITなど各分野に分け、それぞれ士業などの専門家が起用されて調査を行います。

デューデリジェンスに定められた期間はありません。

長い場合だと1~2カ月かけることもあります。

デューデリジェンスの主な目的は、簿外債務などの経営リスクの有無の確認、売り手事業の最終的な価値評価、事業譲渡後のPMI(経営統合プロセス)計画のための情報収集です。

実施の際は、買い手が費用負担するものですが、売り手は建設的な態度で調査に協力することが求められます。

デューデリジェンスの結果を踏まえた最終交渉を行い、合意が形成されれば事業譲渡契約を締結します。

契約締結の前に、売り手・買い手のどちらも、それぞれ取締役会の承認が必要です。

有価証券報告書の提出義務がある上場企業は、以下のどちらかの条件に該当する事業譲渡を行う場合、総理大臣宛に「締結臨時報告書」を提出しなければなりません。

事業譲渡の効力が発生する20日前までに、株主に対して事業譲渡を行う通知・公告を実施しなければなりません。

これは事業譲渡に反対する株主に対して、株式買取請求ができる機会を持たせるためです。

また、事業譲渡の効力発生日の前日までに、株主総会の特別決議(3分の2以上の賛成)も得なければなりません。

ただし売り手の場合、譲渡する資産の帳簿価額が総資産額の20%以下であれば、株主総会での決議は行わずに済みます。

事業の種類によっては、監督官庁の許認可がないと行えないものがあります。

許認可は会社が取得するものであり、事業譲渡の譲渡対象にはできません。

買い手が買収する事業に必要な許認可を所有していないのであれば、日程を逆算して許認可を得ておかないと、事業譲渡を実施してすぐに事業を開始できないおそれがあります。

売り手としては、許認可取得に関するアドバイスなどを行うと良いでしょう。

事業譲渡の対象に、不動産(土地・建物)や預金などの財産、権利、契約、債務などが含まれている場合は、そこに登録・記載されている名義を売り手から買い手に変更する手続きが必要です。

売り手と買い手が共同し、名義変更手続きを行います。

最後に、事業譲渡で必要となる費用にはどのようなものがあるのかについて解説します。

ここでは、簡易的に事業譲渡金額を算定する計算式を紹介します。

事業利益額とは、その事業で1年間に得た利益額です。

掛け合わせる数字の「2~5」は「2年~5年」という意味合いを持ちます。

これが変動値となっているのは、事業・業種の特性の違い、買い手のニーズの度合い、売り手の事業規模・安定性などを勘案するためです。

なお、あくまでも目安とするための簡易計算法であり、正式な評価額は別途、算定します。

前述した消費税以外に、譲渡対象に不動産が含まれている場合は不動産取得税と登録免許税が発生します。

不動産取得税は、不動産の評価額に対して4%の税率です。

登録免許税は不動産の登記書換の際に発生し、不動産の固定資産税評価額に対して2%の税率となっています。

なお消費税は直接、税務署に納付はしません。

事業譲渡対価と一緒に売り手に支払い、その後、売り手が預かった消費税を税務署に納付します。

上述のとおり、買い手から預かった消費税の納付義務は売り手が負いますが、消費税を負担するのはあくまで買い手になります。

売り手に発生するのは、譲渡益に対する法人税です。

ただし、その年度の他の損益と通算した金額に課税されるので、仮に同年度、他に大きな損金(繰越欠損金)があって決算が赤字であれば法人税は課税されません。

なお、法人税とひと言でくくられていますが、実際には以下の種類があります。

これら全ての税率を合わせて換算したのが法人税の実効税率であり、2021年10月現在で約30~33%です。

M&Aには、事業譲渡をはじめ、さまざまなスキームがあるため内容を混同しがちです。

また、どのM&Aスキームも専門的な知識や経験が欠かせません。

着実に事業譲渡・M&Aを成約するためには、安心してまかせられるM&Aサポート実績を持つ仲介会社・専門家に依頼するのが得策となります。

M&A Stationには事業譲渡をはじめとする、M&Aに豊富な知識と経験を有するアドバイザーが多数、在籍しています。

国の認定を受けた認定支援機関であるBricks&UKグループだからこそ、M&Aだけでなく買収資金調達サポートや事業計画書の無料診断など各種サービスをご提供いたします。

事業譲渡・M&Aをご検討されている場合には、いつでもお気軽にお問い合わせください。

M&A Stationでは、随時、無料相談をお受けしています。

M&A Stationを運営する「税理士法人Bricks&UK」は、顧問契約数2,100社以上、資金繰りをはじめ経営に関するコンサルティングを得意分野とする総合事務所です。

中小企業庁が認定する公的な支援機関「認定支援機関(経営革新等支援機関)」の税理士法人が、皆様のM&A成功を強力サポートします。

豊富な案件からスムーズなマッチングを実現。

効率的な資金調達や、財務・税務・ビジネス・法務・人事、あらゆるDD(デューデリジェンス)を自社内で一括で行うなど、 買収や合併後、制度面や業務面でのスピーディな統合を実現し、シナジー効果の獲得に直結するM&Aを支援いたします。

まずは無料相談からお気軽にお問い合わせください。

カテゴリ

Related story

サイト内を検索