【廃業と清算】違いは何?M&Aするメリット・デメリットは?

2021.6.30

2021.6.30

中小企業を中心に後継者不在に悩んでいる経営者は少なくないですが、やむない事情で会社を畳むことも選択肢にせざるを得ないようなケースも考えられます。

その場合でも、一部の事業だけでも引き継ぎたいと望んでいるオーナー経営者も多いのではないでしょうか。

株式会社レコフの公表データによると、近年のM&A件数は近年増加傾向(2007年の国内M&A件数は3,000件を超えた水準でしたが、2019年には4,000件を突破)にあり、国内マーケットの成熟化とともに経営者の高齢化がM&A増加の要因となっているようです。

事業を畳む場合にはM&Aの活用も選択肢に入れることも考えるべきでしょう。

Contents

会社の畳み方にはどのような手続きが必要になり、どのようなスケジュールで進めていけばよいのでしょうか。

会社を畳む場合には、会社の形態によって手続きが異なっています。

個人事業主の場合であれば廃業という手続きが必要になり、法人のケースでは、解散、清算(清算には通常清算と特別清算の2種類があります)という手続きが必要になります。

次章では廃業、解散、清算に関する詳しい手続きについて説明します。

廃業とは、個人事業主が事業をやめてしまうことを言います。

経営者による判断で自主的にビジネスをやめてしまう自主廃業の意味で使用されることが多いと思われます。

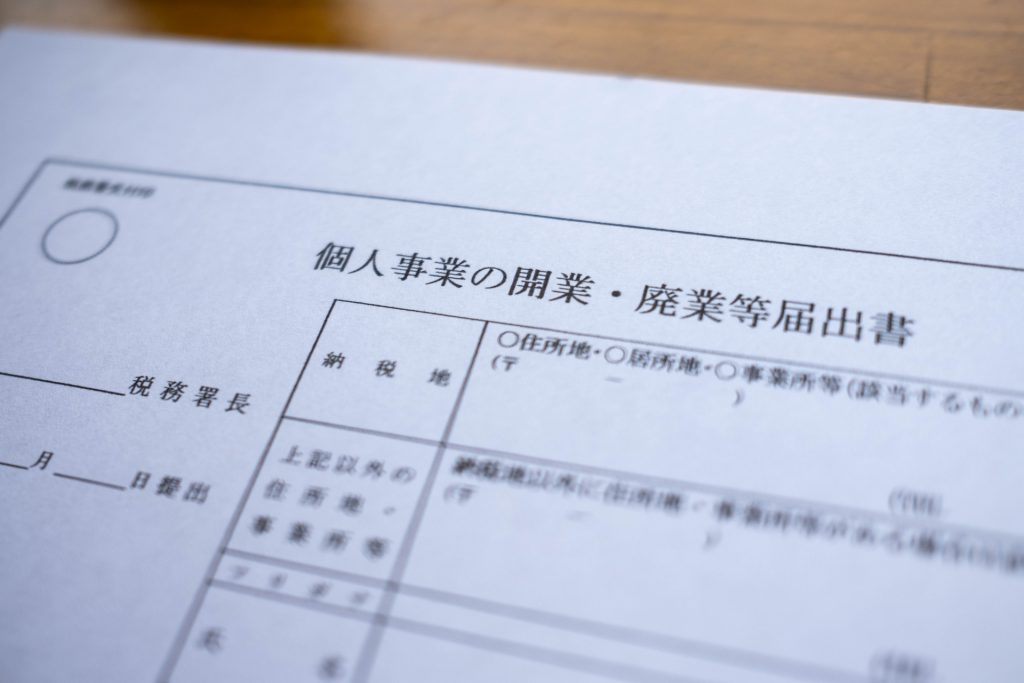

所轄都道府県税事務所に廃業届を提出するとともに、その他の必要書類(個人事業の開業・廃業等届出書、所得税の青色申告の取りやめ届出書、事業廃止届出書、給与支払事務所等の開設・移転・廃止の届出書、所得税及び復興特別所得税の予定納税額の減額申請書)も提出します。

会社の解散とは、会社を消滅させるために全てのビジネスに関する活動を終結させるとともに、会社の資産や負債の清算業務だけを実施する清算会社に移る手続きを言います。

会社の解散のタイミングでは、依然として会社は清算会社として存続しているのでまだ消滅はしていない、という点には注意が必要になります。

解散には、任意解散(自主的に解散するケース)と強制解散(破産などの法的理由により会社を解散する必要があるケース)の2つがあります。

任意解散と強制解散の差異は、会社側に解散意思があるかないか、という点になります。

会社の清算とは、会社の解散後に会社に残存している資産や負債を分配するような手続きのことです。

つまり、全ての残余財産を換金して、債権者や株主に対して分配することを指しています。

この財産には債権のみならず債務も含まれます。

具体的には、有価証券、土地、建物、などの資産をキャッシュ化(現金化)して、残っている買掛金なども回収することが必要になります。

こうした清算手続きの完了後には株主総会などにおいて決算報告書を審議することになります。

この決算報告が承認されると清算手続きが完了(清算決了)することになります。

会社が清算されると法人税支払いが免除されることになり、決算申告は不要となります。

一般的な会社清算の方法を通常清算と言います。

会社の清算の必要が生じた場合には、最初に通常清算による会社清算の方法を検討することをおすすめします。

通常清算の場合には、清算人の選定(一般的な会社であれば最低1人の清算人の選定で問題ありませんが、監査役会設置株式会社の場合は最低でも3人の清算人が必要)、官報・個別広告(その会社に債権を有している債権者に官報に申し出ることを公告します)、清算手続き完了、というフローになります。

特別清算とは、清算手続きを開始した会社が裁判所の監督下で債権者集会を開催して、債権者の多数決で会社を清算する方法で、株式会社のみが対象です。

通常清算とは異なり、裁判所の監督下で清算を実施することになります。

解散する会社が主に資金繰りが原因で行き詰っていたり、債務を完済することが困難で債務超過の可能性が出たり、するような場合には特別清算の方法を実行することになります。

特別清算では、裁判所の監督下で会社の資産を換金して債務の返済をしていくことになりますが、それでも残った負債があるようであれば協定案に沿って返済することになります。

通常清算の流れについて以下に説明します。

通常清算手続きの開始前に、株主総会で解散の特別決議をしておくことが必要です。

特別決議とは、発行済株式総数の過半数の株式を保有する株主が総会に出席して議決権の3分の2以上の多数で行われる決議のことです。

この解散決議と同じタイミングで、通常は、清算人の選任や解散登記も実施されます。

清算人は、会社を解散した後の清算の事務を実施する役目を担う人のことで、一般的には、代表取締役が清算人として選ばれることになります。

清算人が選ばれたら必要書類を用意して会社の所在地の管轄法務局へ清算人就任登記を行う必要があります。

なお、会社が解散してから2週間以内に清算人の就任登記は行わなければいけません。

登記に必要な書類は、登記申請書、株主総会議事録、定款、株主リスト、就任承諾書(株主総会で清算人が就任を承諾していることが議事録に記載されているような場合や法定の清算人が就任したような場合であれば不要)、委任状(司法書士に登記申請を依頼するケース)、清算人の署名や捺印をした委任状(司法書士に登記申請を依頼するケース)となります。

清算人は、会社の債権者に対して会社の解散を知らせるとともに、一定の期間内(2ヶ月間以上)に債権者として保有している、保有している債権を解散する会社に対して申し出るべき、という内容の官報による公告と会社が把握・認識している債権者に対する個別の催告を実施します。

こうした手続きは、債権者保護手続きと呼ばれています。

官報とは、国が発行する機関誌のことで、国の広報、法律の公布、など広く一般の人々に対して知らせることを目的に発行されているものです。

会社を解散したようなケースでは、清算人はこの官報に会社を解散した公告を掲載してもらう必要があるので、全国の官報販売所において掲載を申し込むことが必要になります。

遅滞なく、清算人は会社の全ての財産を調査した上で財産目録と貸借対照表を作成しなければなりません。

財産目録とは、現預金、売掛金、在庫、などの資産や、借入金、買掛金、などの負債、そして正味資産が記載されている明細表のことを言います。

また貸借対照表とは、財産目録に基づいて会社の資産と負債の概要が記載されているものです。

財産目録も貸借対照表も、原則として、解散日時点における処分価格をベースに作成されることになります。

こうして作成された財産目録と貸借対照表は、株主総会による承認を得た上で会社で保管しておくことになります。

前述した、解散・清算人選任登記、債権申出の催告手続き、財産目録や賃借対照表の承認が完了したら、清算人は会社が保有している財産の換価を実施することになります。

財産の換価とは、保有資産の売却などの方法で資産をキャッシュ化(現金化)する手続きのことを言います。

会社資産の換価と同時並行で未回収となっている(滞留)債権を忘れることなく回収するようにしましょう。

なお会社資産のキャッシュ化(現金化)で注意が必要なのは換価する方法です。

なぜならば、解散した会社の財産を個別バラバラに分解してそれぞれを処分しようとする場合には価値が下がってしまう場合が多いと思われるからです。

可能であれば、会社のそれぞれの資産をビジネス(事業)のパーツとして高く評価してくれたり魅力を感じたりしてくれることが期待できる、これまでの会社のビジネスを理解してくれている同業他社や友好な取引先などに対して、部分的なM&A(事業承継や事業譲渡など)などを打診してみることも検討してみましょう。

未回収の債権回収や会社資産の換価などを完了したら、次いで債務弁済のステップへと移ります。

最初に会社の債権者に対して債権を弁済することが清算人の最優先タスクとなります。

債権者に対する弁済は、前述した債権申出の催告手続きにおける債権の申し出期間が終了した後にならないと実施することはできません。

清算人が会社の財産を換価して回収した資産の金額では会社の全ての債務を支払うことができない、ということが判ったような場合には、通常清算の手続きから倒産手続への手続きへと手続きを切り替える必要が生じます。

このような場合には、清算人は裁判所に倒産手続である特別清算、あるいは破産の申立てをすることが必要になります。

税金、社会保険料などを含めて会社の全ての債務を完済できた場合には、会社に残った財産(残余財産)は、会社に対する出資者である株主に対して分配されることになります。

原則として、保有している株数に応じて均等に残余財産を分配することになりますが、種類株式などの株式の種類による特別の定めがあるようなケースでは異なる割合で分配されることもあります。

清算人が決算報告を作成し、株主総会による承認を得ることで会社の法人格は消滅(会社の消滅)となります。

この決算報告書には、会社清算の手続き期間に得た収入、支払った費用、残余財産の金額、株主に対する分配額(一株当たり)、などが記載されることになります。

最後に法務局において清算結了の登記手続を実施します。

清算結了登記によって会社の登記簿は閉鎖されることになります。

法務局に提出する清算結了登記申請書には、株主総会で決算報告を承認したことのエビデンスとして株主総会議事録と決算報告を添付することが必要です。

既に株主総会で決算報告を承認しているので会社は消滅しているものの、登記することは一般社会に向けて会社の消滅を公示するために必要なものです。

特別清算の流れについて以下に説明します。

特別清算の手続きには、まず株主総会で解散の特別決議が必要です。

特別決議とは、発行済株式総数の過半数の株式を保有する株主が総会に出席して議決権の3分の2以上の多数で行われる決議、のことです。

また、一般的には、会社の解散散決議と同じタイミングで清算人を選任します。

清算人は、就任後には遅滞することなく清算会社が保有している財産の状況を調べて、解散が決議された日の財産目録と貸借対照表を作成する必要があります。

なお、財産目録と貸借対照表は株主総会で承認を受ける必要があります。

債権申出の催告手続きが次のステップになります。

清算人は、会社が解散した後に遅滞することなく、債権者に対して一定の期間内(2か月以上)に会社に有している債権を申し出る必要があることを官報に公告します。

清算会社が既に把握・認識している債権者に対しては個別に催告することになります。

清算人が会社の債務を確定させることによってスムーズに清算手続を実現することが可能になるため、特別清算であっても、通常清算と同様に官報に公告をする必要があります。

次いで、会社の本店所在地を管轄している地方裁判所に対して特別清算開始申立書などの必要書類を提出して特別清算を申立てます。

一般的には清算人が特別清算を申し立てることになりますが、債権者、監査役、株主、にも申し立てる権利があります。

特別清算の申し立てに必要書類は、

となります。

裁判所に対して特別清算を申し立てて、債務超過のような特別清算となる原因が存在していて、法律で定められている諸要件も充足していることを裁判所が確認できた場合には、特別清算開始命令を裁判所が発することになります。

なお、特別清算の開始命令が発令された場合には、その旨が官報公告され登記も実施されます。

開始命令が発令されると会社の清算手続きが裁判所の監督下に入ることになり、会社の資産の処分などを清算人が実行する場合には裁判所による許可を得ることが必要となります。

会社の債権者からの届け出(保有している債権の申出)を基礎として、債権の有無と金額を清算人が調査します。

また、既に会社が把握・認識している債権については届出がなくても負債額として計上されることになります。

こうした手続きを経て、会社の負債額が確定することになります。

債権者集団との協定案を清算人が作成して裁判所に提出することが次のステップになります。

協定案とは、会社債務の処理方法に関して会社の債権者グループ(債権者集団)と和解することを目的に清算人が作成する和解案のことです。

これは債権者との集会で特殊な多数決方式で決議されるもので、もしこの協定案が可決さることになれば協定案に反対している債権者であっても協定案の内容に拘束されることになります。

この場合には、個々の債権者と和解する方法と異なる和解方法になります。

次いで債権者集会において協定案が決議されることになります。

裁判所で開催する債権者集会においては清算人の提出した債務弁済の計画を含む、協定案承認の可否を決議することになります。

協定案は、決議に参加する債権者(含む、書面による投票者)の過半数かつ総議決権額の2/3以上の賛成の場合には可決されることになります。

協定案が可決されると、協定案の遂行見込みが一切ないといった一定のケースを除いて、協定案内容を認可する決定を裁判所が出すことになります。

仮に協定案が否決された場合でも、破産の原因が確かにあると考えられるようなケースでは裁判所が職権で破産の開始を決定することが可能です。

破産開始の決定が下されると、特別清算から破産へと手続きが移ることになります。

また、清算人が自ら破産を申し立てることも可能です。

破産の手続きは債権者による多数決で決定されるようなものではないので、もしも債権者が同意をしていなくても、破産管財人が会社清算の手続きを進めることができるのです。

清算因果提案した協定案が債権者集会で承認されて裁判所からも認可決定を得られたら、清算人は協定案に沿って債権者に弁済を実施します。

清算人は、債務弁済のために未回収の売掛金などの債権を回収するとともに商品在庫や土地・建物等の不動産を売却してキャッシュを確保して弁済資金に充当します。

協定案に沿って債務弁済が完了した場合には、裁判所は特別清算の終結を決定します。

協定案においては、一般的には、残っている債務を免除することを定めているので、会社の資産と負債はこの段階で0となっているはずです。

特別清算終結が確定することにより特別清算終結の登記が実行されることになります。

特別清算終結決定の確定で会社の法人格が完全に消滅することになるので、会社は完全消滅となります。

会社を畳む際にM&Aを活用することで様々なメリットを享受することが可能になります。

以下に、M&Aを利用した事業売却のメリットに関して説明します。

会社の一部の事業をM&Aを利用して他の会社に引き継ぐようなケースであれば、M&Aアドバイザリー会社に助言を依頼することが可能です。

会社を清算するような場合には、一部の、あるいは全ての事業を売却して債務を弁済することが必要になりますが、その際に事業の買い手となる企業を探して事業譲渡の案件として成立させることでキャッシュを用意することができるのです。

また、売り手企業としても、アドバイザーが入ることで会社の資産を安い価格で買い叩かれるようなことを避けられるというメリットがあります。

つまり、会社の清算手続きに関して少しでも多くの現金が残るように助言をすることで、会社(清算人)のみならず、債権者にとっても多くの利益が得られる可能性があると言うことができるのです。

売り手側の企業にとっては、会社の清算手続きの中で一部の事業を後継者に売却することで部分的な事業承継を果たすことが可能になると言うメリットが考えられます。

会社を清算する場合には、会社の債権者に対して債権額を弁済する必要が生じるので、売却が可能な事業についてはM&Aを利用して事業譲渡することも可能です。

自社のビジネスを承継してくれる後継者が一部の事業を買収してくれれば、これまで長い間苦労して育ててきた事業を、例え部分的ではあっても、完全に消滅させることなく引き継ぐことが可能になるのです。

資金的な課題はあるかもしれませんが、後継者が親族や従業員であれば、なおさら望ましい事業承継をすることが可能になると思われます。

事業売却などの方法でM&Aを実行すれば、オーナー経営者、つまりは清算する会社側に売却益が生じることになります。

会社を清算するようなケースではM&Aで得られる売却利益は会社の債権者に対する弁済金に充当されることになりますが、一般的には、会社清算において自社の資産を売却せざるを得ないような状況にある場合には、資産の買い手から安く買い叩かれるようなことが多く見受けられます。

しかし、M&Aを活用してM&Aアドバイザーなどによる支援を得ているような場合には、適切な会社資産の買い手を見つけてくることも可能ですし、当該案件において発生するキャッシュに関するマネジメントも可能なので、売り手側企業のメリットの最大化に努めることになるでしょう。

従来、会社を畳むような場合には従業員には全員辞めてもらうようなケースが多く、一般的には、会社が無くなるということは従業員も職を無くすことと同義とされてきました。

しかしながら、一部の事業であってもM&Aで事業譲渡をするようなケースでは、当該事業に携わっている従業員の雇用を維持することが可能になります。

事業譲渡における条件で、事業性や収益性が高いビジネスは従業員とともに買収企業に譲渡する、ということになる場合には、その従業員には辞めてもらう必要性はなくなります。

事業そのものをやめてしまうようなビジネスに関与していた従業員の雇用までは守ることができませんが、会社を畳む場合であってもM&A(事業譲渡など)を活用すれば、一部の従業員ではありますが、雇用を守ることはできるのです。

メリットがある一方で、会社を畳む際にM&Aを利用することのデメリットもあることには注意が必要です。

デメリットの具体例を以下に説明します。

会社を畳む際にM&Aを利用すると、売り手側企業(の経営者)は競業となる事業をあらためて再開することができなくなってしまいます。

これを競業避止義務と言いますが、M&Aの成約後に事業譲渡したビジネスと競合するビジネスを譲渡企業が再び始めることや、売り手側企業の役職員が同じような業種のビジネスを経営・サポートすることで、買い手側企業のビジネスを妨害するようなことがないようにすることが目的です。

競業避止義務は、法律に定められているようなケースもありますが、誓約書や就業規則などに記載されるような場合もあります。

ただし、会社を退職した個人に対する競業避止義務については、その定め自体が無効であると判断されてしまう場合もあるので、規定の策定には注意が必要です。

事業譲渡のケースでは、売り手側企業と買い手側企業の経営トップ同士の合意だけで譲渡が完了するわけではありません。

事業譲渡の契約を締結したとしても、取引先、取引金融機関、従業員、などとの全ての契約を結び直す必要が生じる可能性があります。

こうした様々な契約先との具体的な調整には思った以上に多くの時間がかかる可能性があり、場合によっては数年関もの時間を要することもあり得ます。

このように事業を売却した後であっても、一定の期間は事後処理に拘束されてしまうことがあります。

また、買い手側企業の顧問などとして、スムーズに事業を引き継ぐために、売り手側企業の経営者などが居残るようなことを要請されることも考えられます。

M&A Stationは、中小企業やベンチャー企業などの会社売却、事業譲渡、企業買収、などの専門サービスです。

事業を畳む際にM&Aを活用した廃業・解散・清算以外にも、税理士法人Bricks&UKの、税務会計、人事労務、企業法務、海外進出、経営コンサルティング、といった各分野の様々な専門的なプロフェッショナル・サービスを活用して、あなたのM&Aを成功に導くことができます。

つまり、M&Aや事業承継を成功させるかどうかは、信頼できるアドバイザーの選定にかかっていると言っても過言ではありません。

M&Aや事業承継などに関するご相談であれば、経験豊富なM&Aアドバイザーが多数所属しているM&A Stationにぜひご相談くださいませ。

M&A Stationを運営する「税理士法人Bricks&UK」は、顧問契約数2,100社以上、資金繰りをはじめ経営に関するコンサルティングを得意分野とする総合事務所です。

中小企業庁が認定する公的な支援機関「認定支援機関(経営革新等支援機関)」の税理士法人が、皆様のM&A成功を強力サポートします。

豊富な案件からスムーズなマッチングを実現。

効率的な資金調達や、財務・税務・ビジネス・法務・人事、あらゆるDD(デューデリジェンス)を自社内で一括で行うなど、 買収や合併後、制度面や業務面でのスピーディな統合を実現し、シナジー効果の獲得に直結するM&Aを支援いたします。

まずは無料相談からお気軽にお問い合わせください。

カテゴリ

Related story

サイト内を検索